Le Billet - L'épargne retraite - 27 Mars 2023 |

|

Retrouvez le billet en format PDF (750ko)

Rappel : vous devez être connecté/identifié sur le site avant de cliquer sur le lien pour avoir accès au PDF  |

À la Société Générale, un régime d’épargne retraite d’entreprise obligatoire, créé en 1995, est alimenté par des cotisations mensuelles obligatoires (patronales et salariales) sous le libellé « Supplémentaire Epargne Retraite Valmy ».

En 2017, ce régime VALMY disposait initialement d’une gestion paritaire via un conseil d’administration composé de 2 salariés par syndicat représentatif et d’autant de membres représentant la direction.

Les décisions étaient prises dans la concertation et les résultats démontraient la pertinence de ce modèle paritaire vertueux/démocratique, malgré les multiples crises rencontrées durant toutes ces années.

Mais aux motifs jamais établis que « les compétences auraient été dures à trouver et que les responsabilités seraient lourdes » pour les salariés en charge de ces décisions, la direction proposa de remplacer ce modèle par un conseil de surveillance.

Contrairement au conseil d’administration, ce conseil de surveillance ne prendra plus de décision mais sera autorisé à émettre des avis ou des suggestions 2 fois par an que la direction et l’assureur seront libres de retenir ou pas.

La direction ajoutera qu’« aucun assureur n’accepterait qu’on lui retire une part de ses responsabilités et qu’on le mette sous tutelle ».

C’est pourtant ce que la direction s’octroiera le droit de faire vis-à-vis de ses salariés : être seule décisionnaire dans la gestion d’1,6 milliard d’€ (chiffre de l’époque) de notre épargne retraite.

La direction et l’assureur qu’elle avait choisi pouvaient donc, entre autres, déterminer seuls le rendement final des supports sécurité et composer sans contestation possible le millefeuille de frais de gestion impactant les différents supports. Supports choisis unilatéralement.

La Cgt Sg aura été la seule organisation syndicale représentative à refuser la signature de cette scandaleuse proposition.

[ voir notre communication sur le sujet en janvier 2017 ]

Le 29 juin 2021, l’avenant n°2, à l’accord relatif au régime de retraite supplémentaire à cotisations définies est celui qui aura permis à la direction de procéder à un transfert collectif du dispositif « Article 83 » augmentant ainsi mécaniquement la probabilité pour les salariés, au moment de faire valoir leurs droits à la retraite, d’une sortie en rente viagère plutôt qu’en capital. Le montant de la rente étant défini par de savants calculs actuariels.

Une fois encore, seule la Cgt Sg s’y était opposée et avait alors communiqué, à tous, la possibilité de surseoir de façon individuelle à ce transfert le temps d’y voir plus clair et faire le meilleur choix en fonction de leurs intérêts et non de ceux de l’assureur.

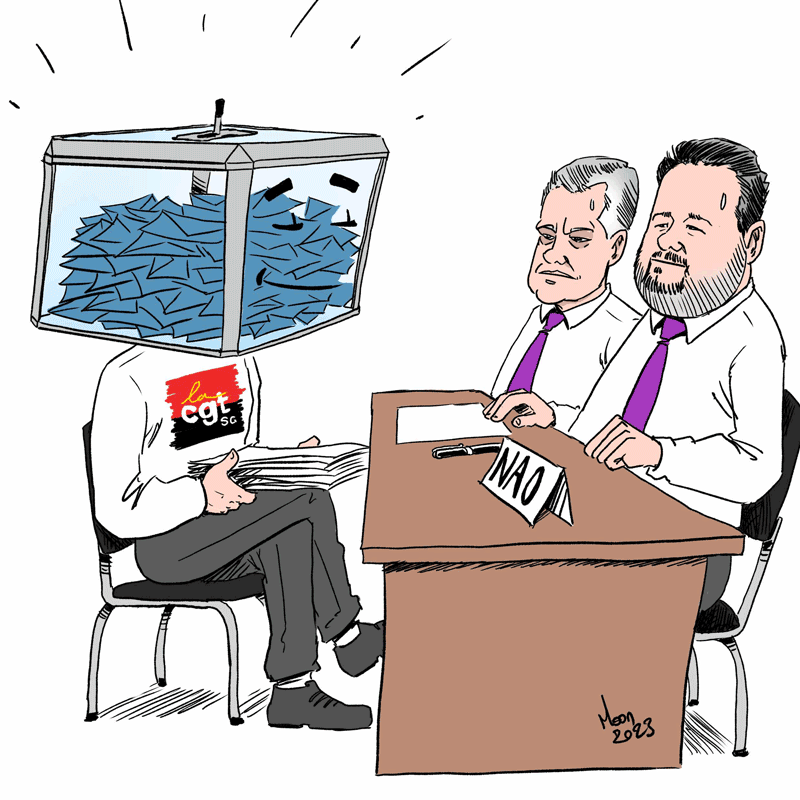

Le 13 mars 2023, a eu lieu la dernière commission paritaire de surveillance.

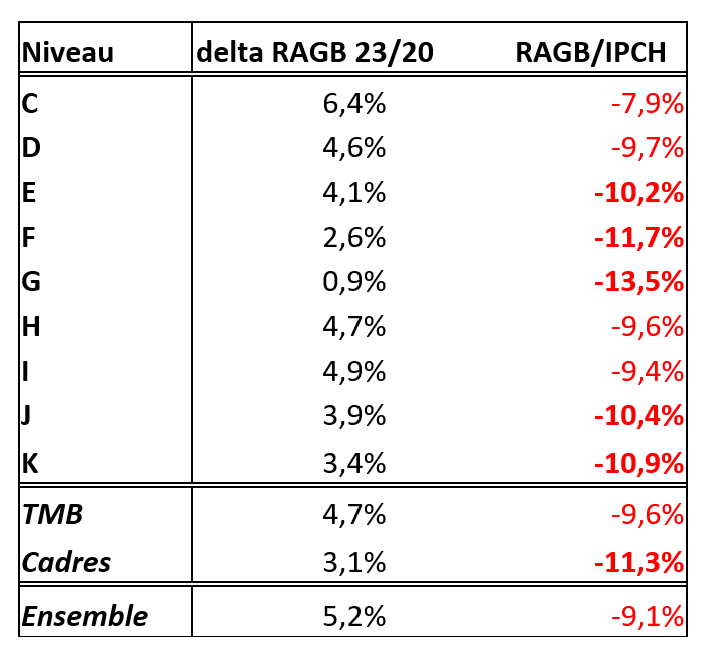

Concernant le rendement annuel décidé pour le support sécurité,

Le document de la direction et de l’assureur prendra le soin de rappeler ce que la réglementation permettait aux assureurs de faire : « différencier le taux servi sur le support sécurité en euros entre différentes catégories de produits ».

Et que partant de là, sa politique permet de majorer les taux servis sur certains produits pour faire bénéficier les adhérents de ces produits d’une meilleure rémunération et pour « soutenir la stratégie commerciale définie par l’assureur » (sic).

Il est, pourtant, utile de préciser que dans le cas d’épargnants « libres », ces derniers peuvent faire jouer la concurrence et aller chercher des cieux plus généreux s’ils estiment le mix rendement / frais / produits de placements proposés perfectible.

Or, tant que nous sommes salariés du groupe Société Générale ou titulaires d’un contrat qui continue à être alimenté, nous sommes dans le cas d’épargnants qu’on peut qualifier de « captifs » dès lors que nous n’avons pas d’autres alternatives que d’accepter toutes les décisions impactant ce dispositif : choix de l’assureur, du gestionnaire de fonds, liste des produits de placements…

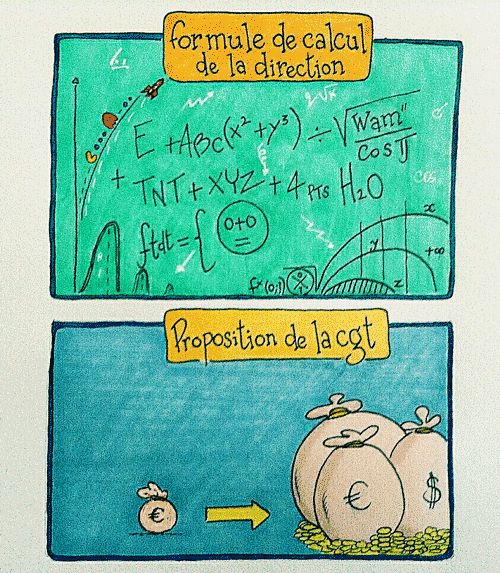

Or, concernant ces produits de placements, force est de constater que les résultats sont loin d’être satisfaisants.

La Cgt Sg a interpellé la direction sur les conséquences d’une gestion de l’épargne retraite qui afficherait une telle faiblesse en termes de performances.

L’idée, de notre point de vue, n’étant pas qu’au moment de faire valoir leurs droits à la retraite, les salariés puissent se retrouver avec un montant inférieur à celui de leurs cotisations ou au mieux à peine au-dessus.

La Cgt Sg a demandé à la direction de travailler à améliorer significativement la sélection des fonds actuellement proposés en visant l’excellence des fonds prioritairement à toute autre considération.

La Cgt Sg a demandé à la direction ce qu’elle attendait pour prendre ses responsabilités en lançant un appel d’offres pour mettre en concurrence les gestionnaires de fonds sur la place et ne pas laisser AMUNDI se réfugier derrière l’argument d’« années atypiques » qui auraient contrarié leurs prévisions et leur stratégie d’investissement.

La réponse à date est que ni la direction, ni l’assureur ne seraient satisfaits de ces performances (car dixit nos interlocuteurs, ils sont eux aussi impactés en tant que salariés) mais qu’ils attendent de vérifier le résultat des arbitrages et orientations promises par AMUNDI avant de statuer.

Pas de date ni d’engagement précis à cette prise de décision.

Dans l’intervalle, la Cgt Sg vous précise qu’il est libre à chacun et à tout moment d’opter pour une gestion pilotée OU pour une gestion libre de son épargne et selon l’option choisie, de sélectionner les supports de placements selon SON appétence individuelle aux risques.

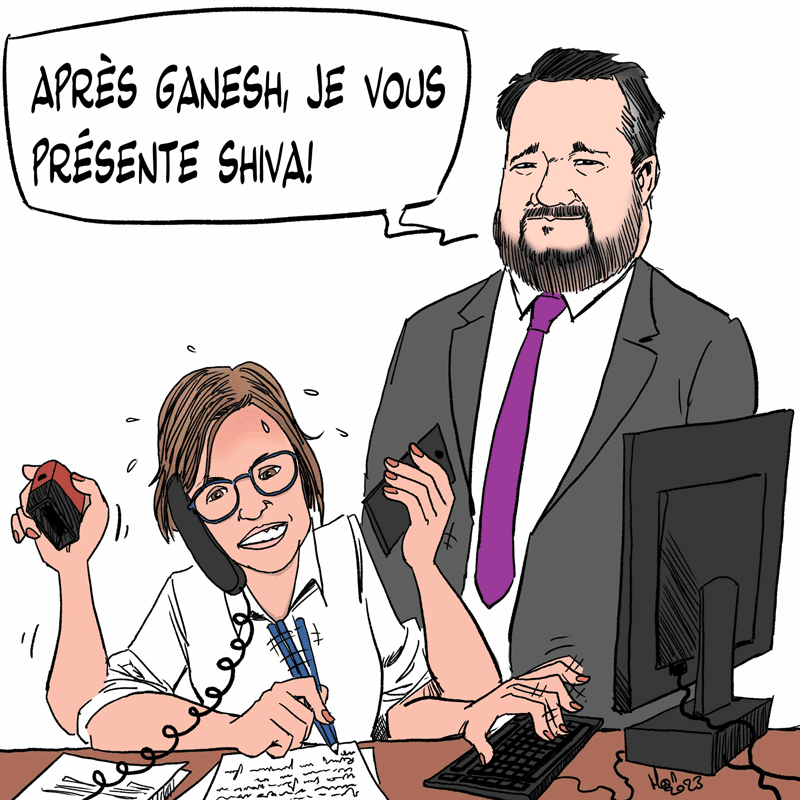

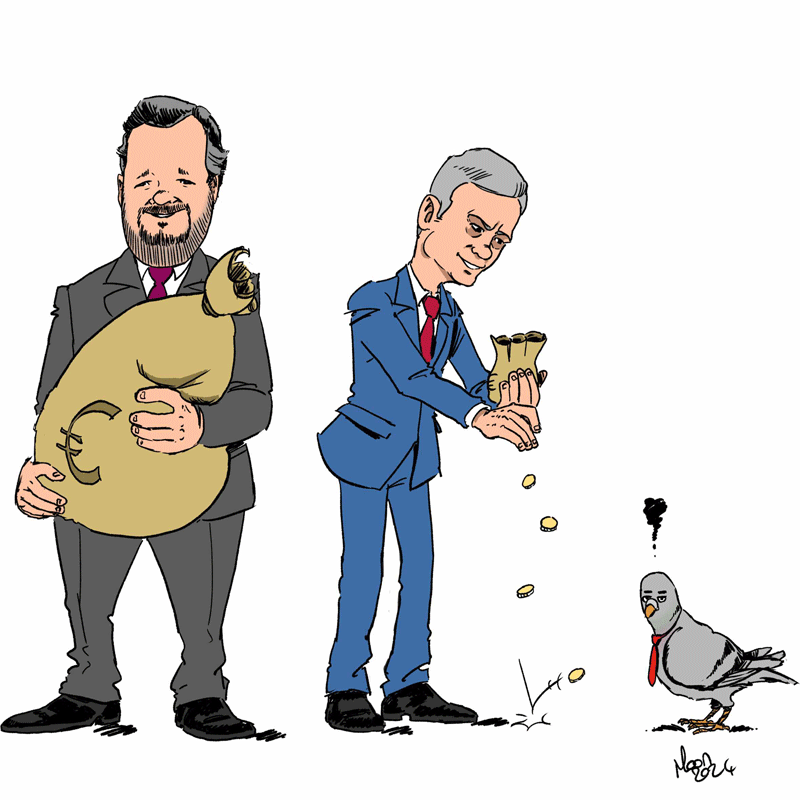

Rappelons, enfin, l’existence sur le marché, d’une pratique dite de rétrocessions qui consiste à rémunérer le distributeur d’un produit (SOGECAP par exemple) par le gestionnaire d'un fonds d'investissement (Amundi par exemple) en échange de la commercialisation des parts de son fonds, ce qui rend complexe et peu lisible la tarification pour l'épargnant, et encourage le distributeur à l'orienter vers le produit présentant le plus haut niveau de commissionnement.

La Cgt Sg a demandé à la direction et à l’assureur de nous communiquer le montant, global et par support, qu’elle percevait au titre de ces commissions.

À date, leur seule réponse a été de nous renvoyer à la lecture des notices d’informations où les pourcentages de ces frais seraient mentionnés à un niveau individuel pour chaque support.

Cela ne répondait ni à notre interrogation ni à une exigence de transparence totale.

Dans une période où certains prônent les « vertus » de la retraite par capitalisation, le dispositif actuel semble vouloir en souligner tous les défauts.