Commission paritaire - 28 Mars 2022 |

|

Voir aussi : les slides de présentation de la direction (attention, 4 Mo et 60 pages) - allocations des briques Valmy gérées par Lyxor - les principaux documents sur le sujet

(rappel : avant de cliquer sur le lien, vous devez être connecté au site (identifié), pour avoir accès au document PDF)

En amont de la commission de suivi de l’épargne retraite Société Générale, la direction a fait preuve – à nouveau sur ce sujet – d’une certaine mauvaise foi. Non seulement, le document de présentation du bilan (70 pages disponibles ici) a été envoyé le vendredi après-midi (pour une réunion le lundi) mais en plus, les slides étaient particulièrement «bien orientés», à la limite du raisonnable et de l’acceptable. Dans un premier temps, la direction a tenté de réécrire l’histoire de la fin de l’année dernière sur le transfert de l’ex IP Valmy (ou Epargne Valmy, art 83) vers le nouveau PEROB : « tout a bien été fait au niveau communication », « s’il y a eu des difficultés, elles sont d’ordre informatique », « les salariés ne s’y intéressent pas et ne comprennent pas »… Ainsi, tout était bien organisé en termes de réunions d’information : les bugs de la réunion sont dûs aux outils ET au fait qu’avant il n’y avait pas autant de salariés qui se connectaient pour s’informer sur ce type d’épargne (avec le recul, on peut se poser la question de savoir si finalement ça n’arrangeait pas la direction qui pouvait faire sa popote tranquille). Elle a même osé ajouter que « les chanceux participants leur avaient tous fait des retours positifs ». C’est sûr que sans le ramdam fait sur le sujet par la CGT, le sujet serait passé inaperçu, ce qui ne veut pas dire sans conséquences financières pour les salariés.  La direction a dit que :

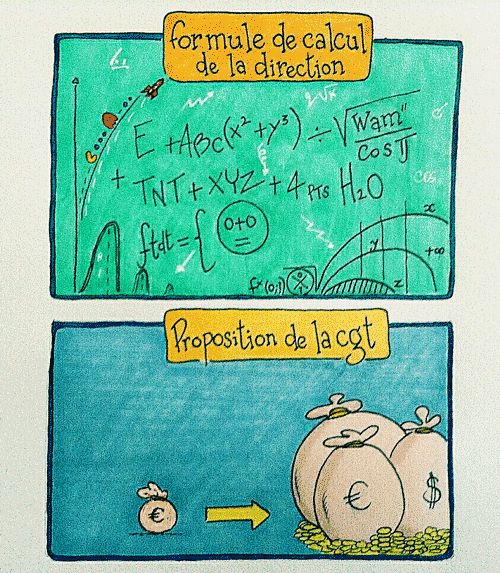

Les incohérences sont nombreuses. Notamment celle d’un transfert individuel qui aurait pu donner aux salariés le temps de vérifier leur situation personnelle et le faire à bon escient contre la décision unilatérale les obligeant à transférer sans possibilité de revenir en arrière... Il y aurait à date quelques erreurs : 9 transferts réalisés alors que l’opposition a été formalisée. Ça leur pose un gros souci technique mais ils y travaillent pour atterrir sur une solution. Pensez à bien vérifier que votre éventuelle opposition au transfert a bien été prise en compte dans le courrier que vous avez reçu à votre domicile (ou sur le site Sogeretraite). En cas de difficultés, n’hésitez pas à nous solliciter. A date, d’après la direction, 140 millions d’euros n’auraient pas été transférés (contre 688 qui l’ont été). Soit, 5.649 adhérents qui se sont opposés au transfert (dont 395 expatriés) et 34.000 adhérents qui ont vu leur transfert collectif réalisé. Concernant les PERCO, dont le transfert devait se faire à l’initiative des salariés : 12 000 euros transférés à date (attention, pas 12 000 PERCO, NDLR). Bizarrement la direction n’avait pas le total des avoirs PERCO gérés...mais «c’est pas énorme » dixit Laurent PONTARINI... et ce qui laisse deviner le taux de transfert d’art 83 si cela avait été laissé à la main des salariés (contrairement au transfert imposé par l’accord signé entre la direction, la CFDT, la CFTC et le SNB). Sur les frais, même numéro de claquettes de V. LEMAIRE, nouvelle intervenante SOGECAP et C. DAY : «Les frais sont qualifiés de raisonnables et en ligne avec ce qui se pratique ». Première passe d’armes : CGT : « Comment pouvez vous alors affirmer que les taux appliqués sont bons si vous n’avez vous-même les moyens de comparer... » CGT :« Madame, cette réponse n’est pas audible, ni par nous, ni par les salariés à qui on ne manquera pas de la communiquer : Un benchmark pour défendre votre affirmation OU un maintien de l’opacité qui aurait l’effet inverse ». Nous pouvons avoir de sérieuses craintes, vu ce qui précède et vu que les comparaisons pourraient se faire sur des contrats individuels et non pas sur un contrat collectif de plus d’un milliard – avec des salariés captifs. Indépendamment de ce benchmark à venir, nous maintenons donc et interpellons une fois encore la direction sur ces frais de gestion extrêmement élevés additionnés à ceux des fonds de la nouvelle gamme épargne qui ne dérogent pas à la règle. Le statut de « salariés clients captifs » est traité de façon discriminatoire (vs les clients « normaux ») ce qui a pour effet de majorer la note salée sans crainte d’un taux d’attrition. On peut légitimement se poser la question de rétro commissions entre les gérants de fonds et SOGECAP qui orienterait les choix de ses fonds : On ne privilégie pas la performance ou le faible coût mais la rentabilité pour l’assureur ? Sur la présentation, tout était biaisée dans les grandes largeurs par des présentations orientées. Le fonds d’actions MONDE par exemple, sur le slide 41 de la présentation principale, présenté de telle façon que la conclusion écrite a été : « Une très belle année 2021 avec un fonds d’action qui a battu le benchmark dans l’ensemble » Le rendement de VALMY Monde non présenté sur les slides mais récupéré par ailleurs, montrait qu’il finissait bon dernier du classement de la présentation SOGECAP ce qui a obligé V. LEMAIRE a concédé que « leur conclusion sur ce slide a sans doute été trop enthousiaste ». Ensuite, sur la présentation LYXOR, l’intervenant - dorénavant officiellement filiale Crédit Agricole (mais qui a indiqué que globalement rien ne changeait dans les relations avec SOGECAP, … et alors, la marmotte met le chocolat dans le papier d’alu…) - a eu beaucoup de mal à justifier le choix de ses graphique de comparaison. En gros, on nous met le graphique du « placement maison » et on le compare avec un autre graphique externe censé jouer dans la même catégorie. Comparer le placement VALMY diversifié à un indice 100% obligataire (l’indice Barclays BBG) ne peut pas être corrigé par un troisième graphique actions (CAC 40). Les simulations avec les performances basées sur un investissement théorique en 2018 avec la connaissance du futur n’ont aucune valeur et peuvent même être considérées comme trompeuses – Il y a un disclaimer en tout petit comme d’habitude sur les performances passées et les performances futures et le choix 2018 -2021... Dans un document public, tout ceci pourrait valoir une sérieuse amende… Autre graphique trompeur : Celui du VALMY MONDE mis en perspective avec...roulement de tambours... le CAC 40 ! Réponse de la direction : Globalement ils ont mis des indices qui ne sont pas dans la même zone de benchmark des briques Valmy parce qu’on (nous) leur aurait demandé, par le passé, « de mettre pleins d’indices à titre de comparatif ». D’où, le constat d’une présentation biaisée et fortement orientée pour masquer les différentiels de rendement et tenter d’expliciter les frais... Sur les ETF’s, V. LEMAIRE a dit qu’ils avaient (enfin) réussi à valider techniquement l’intégration d’un ETF, ou peut-être, mais rien n’est acté, un fonds ETF ( après 1 an !) et qu’ils pourraient peut-être nous proposer quelque chose en septembre. La suite est grosse comme un camion : la direction va sélectionner - en totale autarcie (Laurent PONTARINI a cru bon de rappeler que l’accord avec la CFDT, la CFTC et le SNB leur donnait ce droit) - les fonds où ils vont quand même pouvoir se gaver un peu et qu’ils présenteront à la prochaine commission. Cet ETF ne sera disponible qu’en gestion libre et sur « le choix final » qui sera retenu par la direction, on est priés d’applaudir et de dire merci comme l’a fait le représentant SNB. Donc pas de négociation avec la direction ni participation au choix final... à la rigueur, de l’écoute...on peut leur suggérer des ETF’s si on veut (mais sans garantie de prise en compte de notre avis) Et le gars de Lyxor a cru bon de nous dire (soucieux qu’il était de notre bien-être) qu’il fallait quand même bien faire attention à l’effet de change qui pourrait impacter le rendement. Il s’est un peu emmêlé les pinceaux dans son exemple en nous disant qu’avec un rendement de 20% et un effet de change, on pouvait avoir 30%... et ses conseils sur j’irais ou j’irais pas sur tel ETF. L’irritant majeur de la réunion se trouve dans le slide 36 : Toutes ces questions vont continuer à être regardées de près. Surtout à un moment où la question de la réforme des retraites laissent planer de sérieuses craintes.  |

mardi, 29 mars 2022 16:54

Epargne retraite SG : Le point à la commission paritaire du 28 mars 2022

Écrit par Philippe FOURNILInformations supplémentaires

- onesignal: 0

Publié dans

Retraite

Dernier de Philippe FOURNIL

- Après la mobilisation du 25 mars, la direction va recevoir les syndicats ! 10 Avril 2025

- Dernier point de suivi du plan RCC des Centraux 2024-2025 Vendredi 28 mars 2025

- Lettre envoyée à Slawomir KRUPA ce jour par les 4 Organisations Syndicales - le 28 mars 2025

- Lettre de soutien aux grévistes de la part de la Roumanie, l'Espagne, l'Allemagne, l'Italie, le Luxembourg, la République Tchèque - 24 mars 2025

- Strip : Pourquoi faut il faire grève ? 20 Mars 2025

Connectez-vous pour commenter