Page 1 sur 3

CONNEXION

Connexion INTRANET

A partir de l’Intranet de la Société Générale vous pouvez vous connecter avec votre matricule et votre mot de passe Sésame.

Connexion INTRANET

A partir de l’Intranet de la Société Générale vous pouvez vous connecter avec votre matricule et votre mot de passe Sésame.

-

Les infos du 13 Novembre 2024 : De bon augure ? - Mutuelle sous pression - Consolidation - CPRI - Baromètre

-

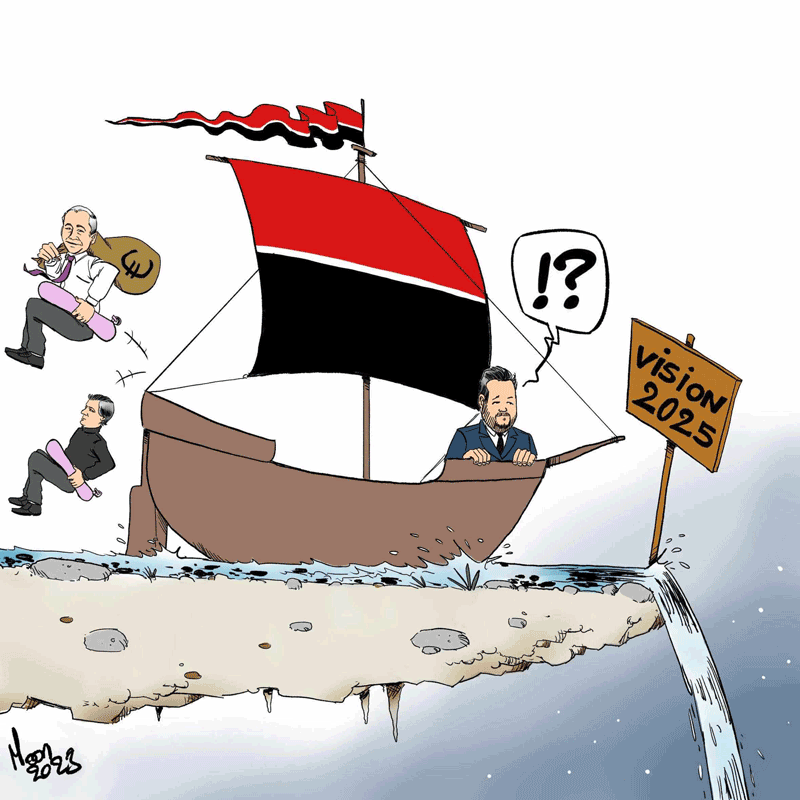

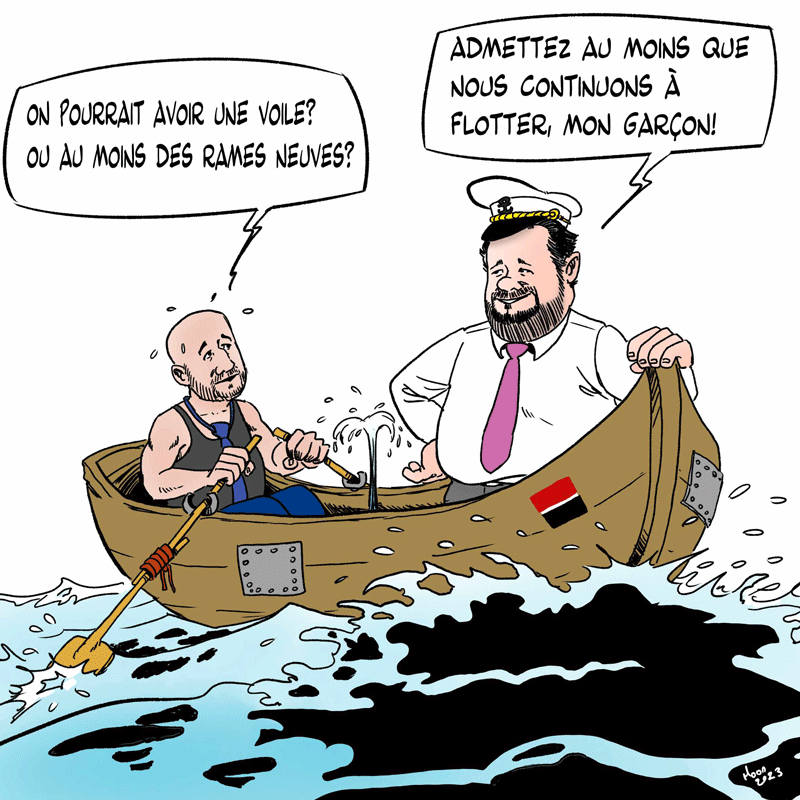

Les infos du 9 Juin 2023 : Le style Krupa - L'IA contre l'humanité - Vision 2025

-

Les infos du 11 Décembre 2024 : NAO 2024, People ambition - Boycott des provocs - Baromètre employeur

-

Les infos du 20 septembre 2023 : Stratégie : prudence ou véritable rupture ?

-

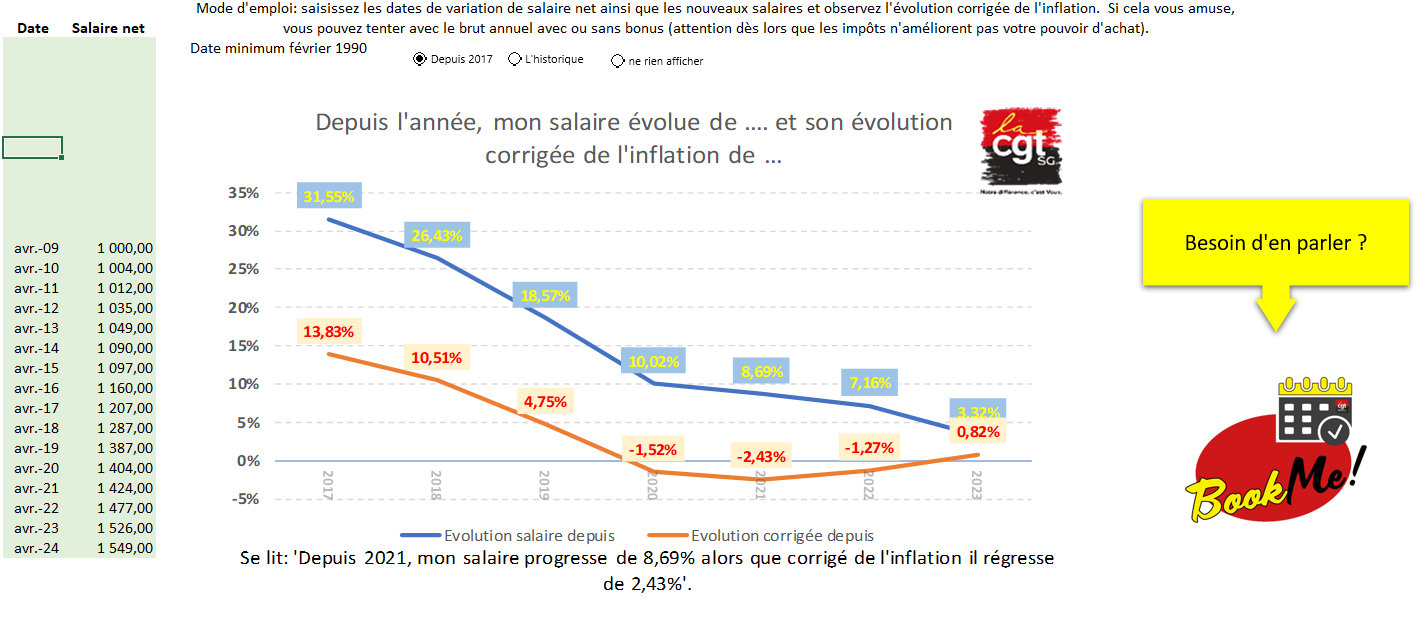

Mon évolution salariale face à l'inflation - 4 octobre 2023

-

Vous connaissez Emeric ?

-

Les fiches pratiques de la CGT - édition du 19 janvier 2024

-

Délocalisation à Risque - interview 26 avril 2022

-

#Ganesh #fusion #SG #CDN => Un coup de main pour la rentrée ? (vidéo 15'00 - 1er septembre 2022)

-

Compte rendu CGT de la réunion du 12 Février sur les réorganisations 2024

-

Les infos du 6 Septembre 2024 : L'affront républicain - Aucune résignation - Sans sommation

-

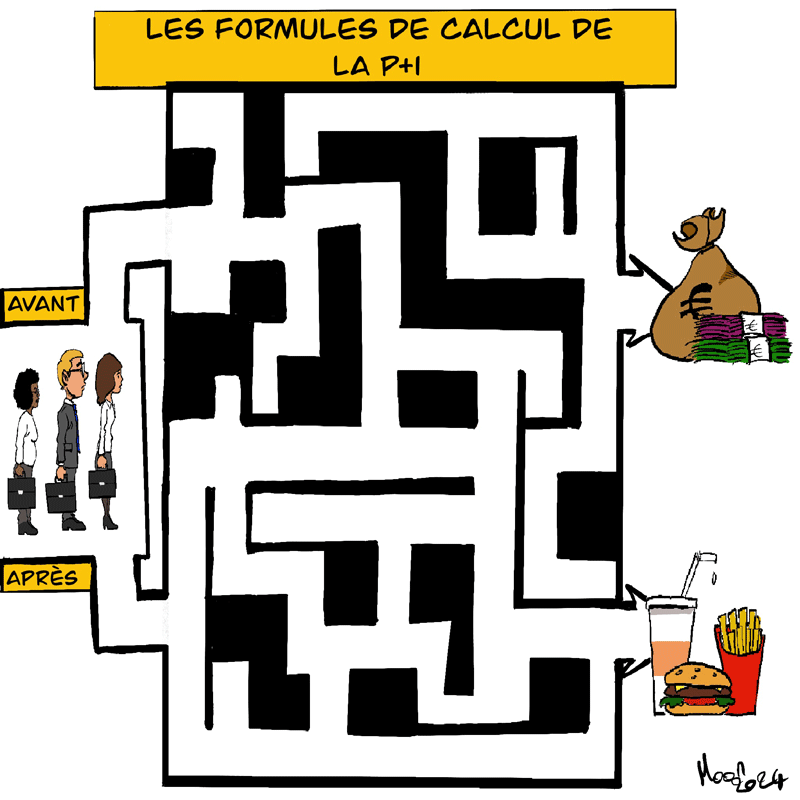

Les infos du 26 Juin 2024 : P+i, l'épilogue - Le compte n'est toujours pas là - Approche sectaire

-

Logement social : où en sommes-nous ? 6 avril 2022

-

Les infos du 22 Janvier 2025 : Demandez le programme ! - Imposez l'équilibre - Effets en chaine

-

Les infos du 12 Juin 2024 : Dialogue de sourd - Le compte n'y est pas (encore) !

-

La lettre de l'Administrateur - Mars 2023

-

Les infos du 3 Janvier 2024 : Meilleurs vœux ! Demandez le programme 2024 !

-

RCC / Plan / réorganisations 2024 - 27 mars 2024 : Le guide suprême (du plan 2024)

-

Les infos du 25 Novembre 2024 : Coups d'envoi des NAO 2024 - ARSA au Métavers

-

Besoin d'un conseil ? ou d'un contact ? (Vidéo 3'47)

-

Prime de fusion : le pacte Faustien - 16 Novembre 2022

-

Les infos du 6 Juillet 2023 : Social, le droit d'inventaire - Vox populi, vox trahie - Egalité, l'Arlésienne

-

Les infos du 16 Mai 2024 : Les promesses, les demandes ... et le dérapage d'E. Macron

-

NAO : 1ère réunion de négociation salariale - 13 Novembre 2023

-

Les infos du 10 Octobre 2024 : Contrat de travail à points

-

RCC / Plan / réorganisations 2024 - La négociation du 26 Février 2024

-

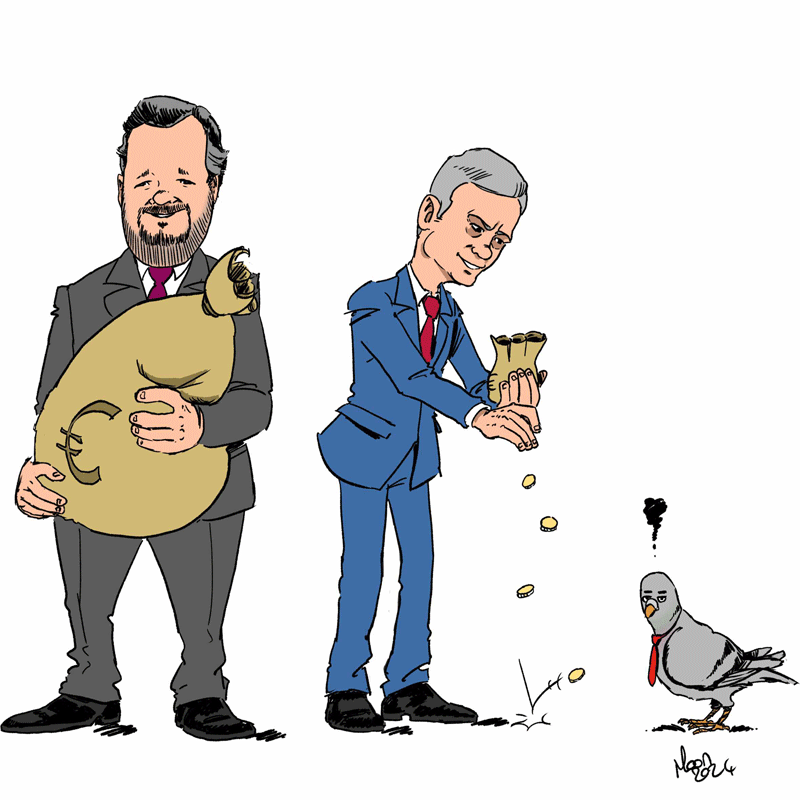

Les infos du 3 décembre 2024 : NAO, 2 millions, c'est non !

-

Congés jeunes parents : la page de référence - (MAJ) 15 Mai 2023

-

Les infos du 12 Février 2025 : En bonne et due forme - Zigzags et Top/down - La méthode

-

Dispositifs de fin de carrière - Séniors : Réunion du 28 juin 2023 et update du 20 septembre 2023

-

Logement, quoi de neuf pour les salariés SG ? 27 Mars 2025

-

Délocalisations : Pour quelques postes de plus ... (interview) - 27 Octobre 2022

-

Les infos du 1 Février 2024 : Venez lundi - cache-cache

-

RCC 2024 (services centraux parisiens) : Episode 125 - avant, avant,..., avant dernier épisode - 21 Mars 2024

-

Les infos du 13 Mars 2025 : La cuisse de Jupiter - 25 Mars 2025 - Emploi : prochain plan ?

-

Réorganisations 2024 : Nous ne sommes pas dans une situation acceptable !

-

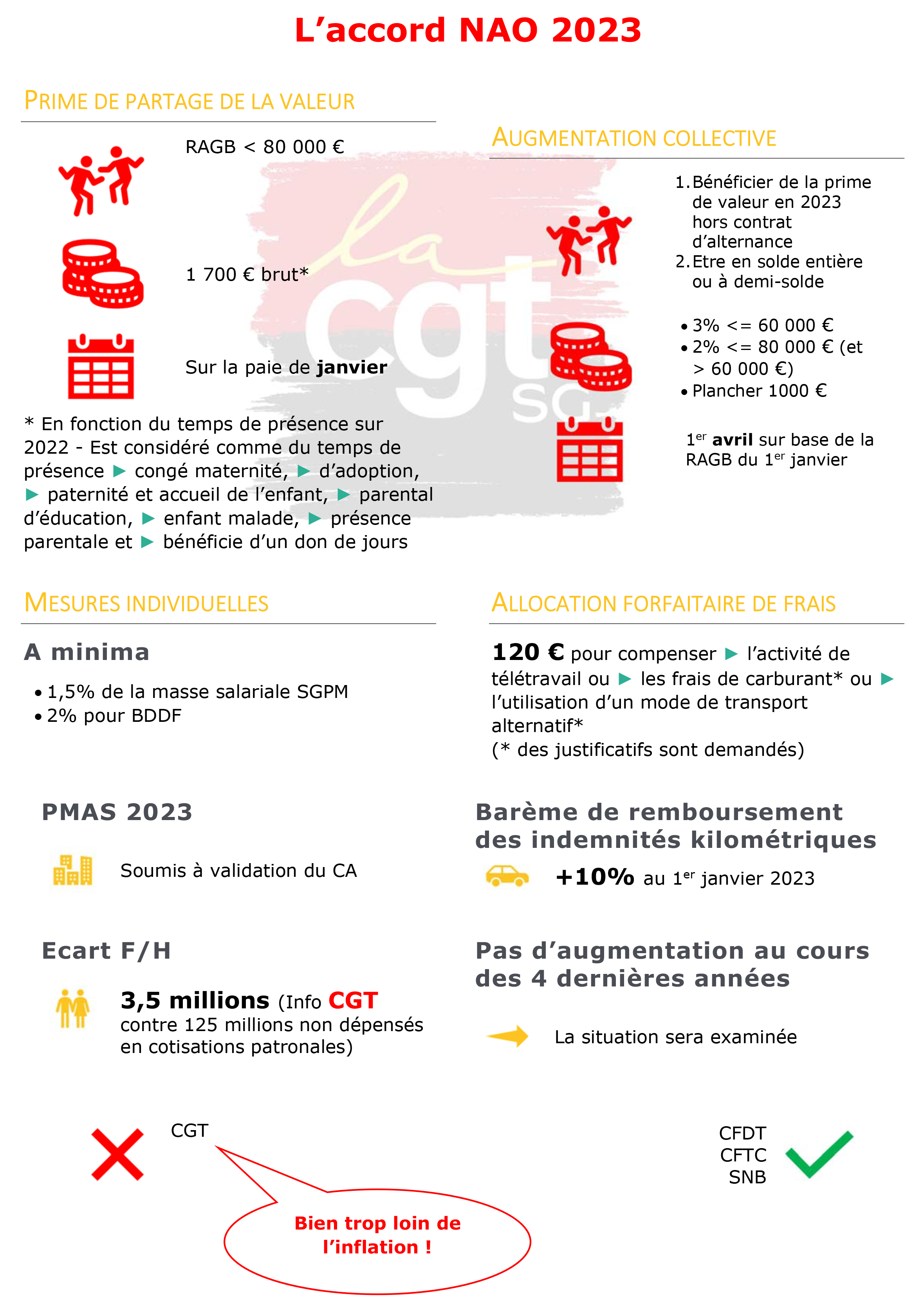

NAO - salaires : 100 millions ! 28 Novembre 2023

-

Les infos du 20 Juin 2024 : P+i, l'épilogue ? - Emploi, le compte n'est pas bon - Il est minuit moins une

-

Les infos du 14 septembre 2023 : Stratégie : L'appel du 18 septembre - Retraite : Non, c'est non !

-

AG des actionnaires : Saison 2023 - 26 Mai 2023

-

Vidéo : Qui peut le mieux vous conseiller et vous aider ?

-

Les infos du 7 Février 2024 : Ballons d'essai - Précipitation - négociations - Challengeons ensemble !

-

Restitution de notre enquête sur la mise en oeuvre du télétravail et du Flex - 5 Octobre 2022

-

Résultats du 1er tour des élections des Services centraux parisiens et sincères remerciements - 20 Avril 2023

-

Info CSEC : Rencontre avec Pierre Palmieri- Plénière du 14 Décembre 2023

-

NAO 2022 : L'accord signé par CFDT CFTC SNB - 25 Octobre 2022

-

Vos commentaires sur la proposition de NAO - 24 octobre 2022

-

NAO 2024 : Pétition intersyndicale , à vous de jouer ! 10 décembre 2024

-

Projet d'accord V4 : RCC / Plan / réorganisations 2024 - 16 mars 2024

-

Les infos du 21 Décembre 2023 : RSE, en dessous des attentes ! - Bonnes fêtes de fin d'année !

-

#EAS #evaluation #bonus #variable => BookMe! pour vous aider ! (vidéo 3'30 - 2 février 2022)

-

Logement, quoi de neuf pour Les salariés SG ? 21 Mars 2024

-

Rencontre avec AS Chauveau Galas, DRH Groupe - 7 Mars 2024

-

RCC / Plan / réorganisations 2024 - 27 mars 2024 : L'accord signé par la CFDT et le SNB

-

NAO 2024 : communication intersyndicale - 9 décembre

-

De Charybde en Scylla ( Interview de Cassandra, cadre fidèle et bosseuse ) - 13 Mars 2024

-

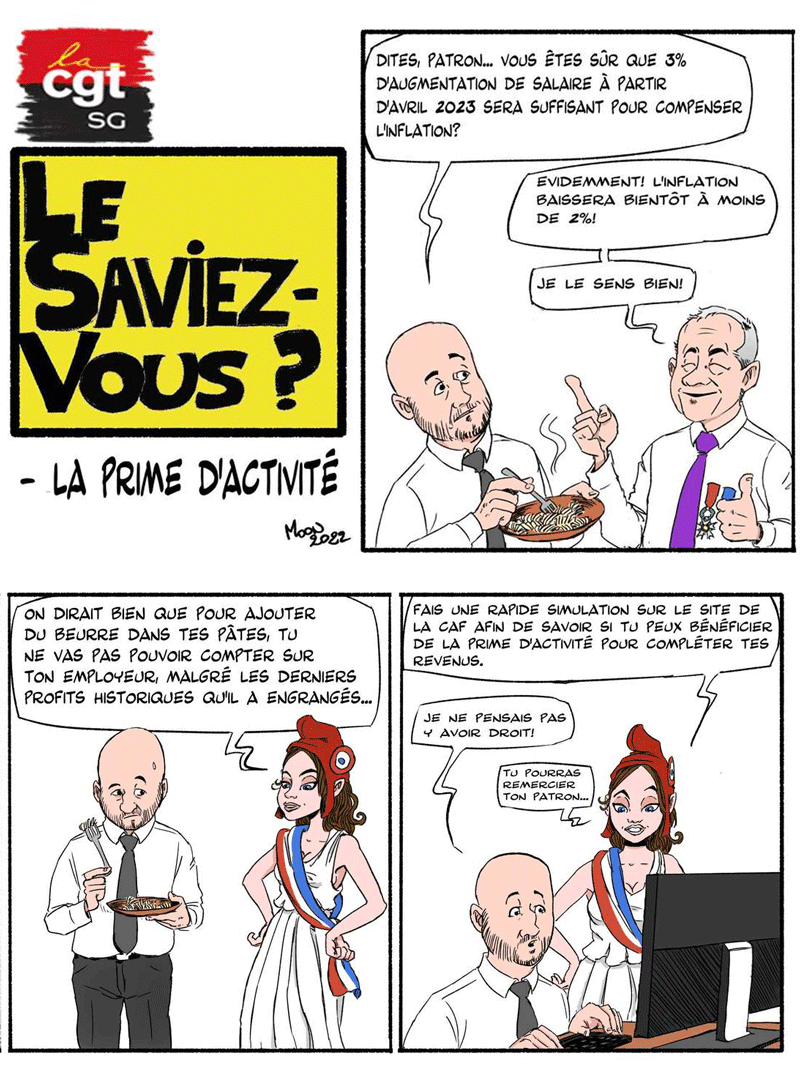

Le saviez vous ? la prime d'activité - 9 décembre 2022

-

Les accords d'entreprise, qui décide ? quoi ? quand et comment ? - 29 Septembre 2023

-

Les infos du 26 Janvier 2024 : Les fuites, les fuites, les fuites.

-

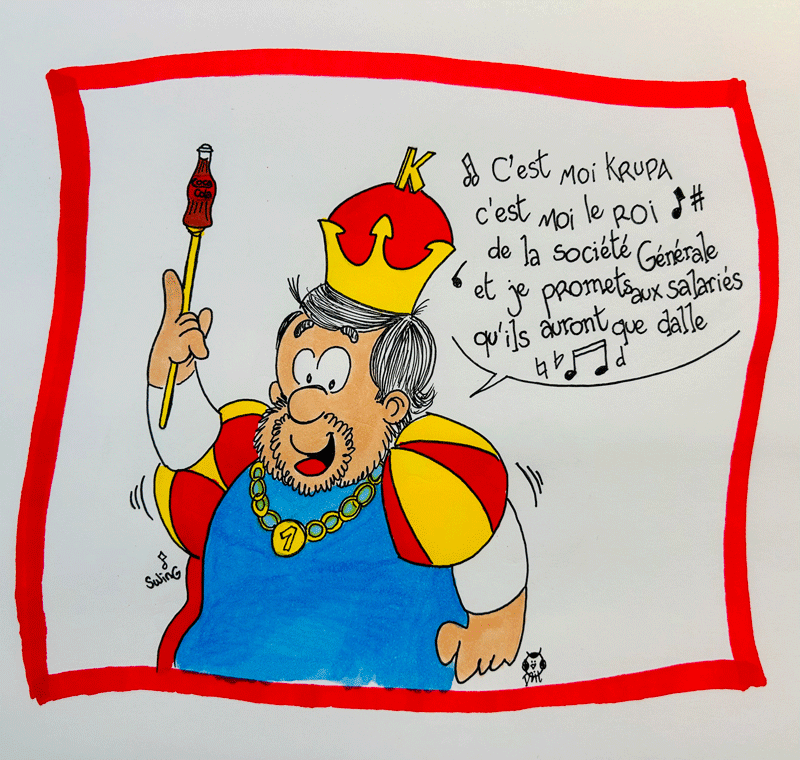

Info CSEC : Rencontre avec Slawomir Krupa - Plénière du 31 Octobre 2023

-

Les infos du 7 Février 2025 : Partagés ! - Objectifs SMART ? - Emploi : c'est qui l'avenir ?

-

Les infos du 5 Juin 2024 : La fin des cacahuètes ? - La formule magique - Et les millions perdus ?

-

Cession des activités de SGEF - dossier de présentation 11 Avril 2024

-

Les infos du 18 Janvier 2024 : Les grandes manœuvres - Emploi, quels engagements - 22 janvier

-

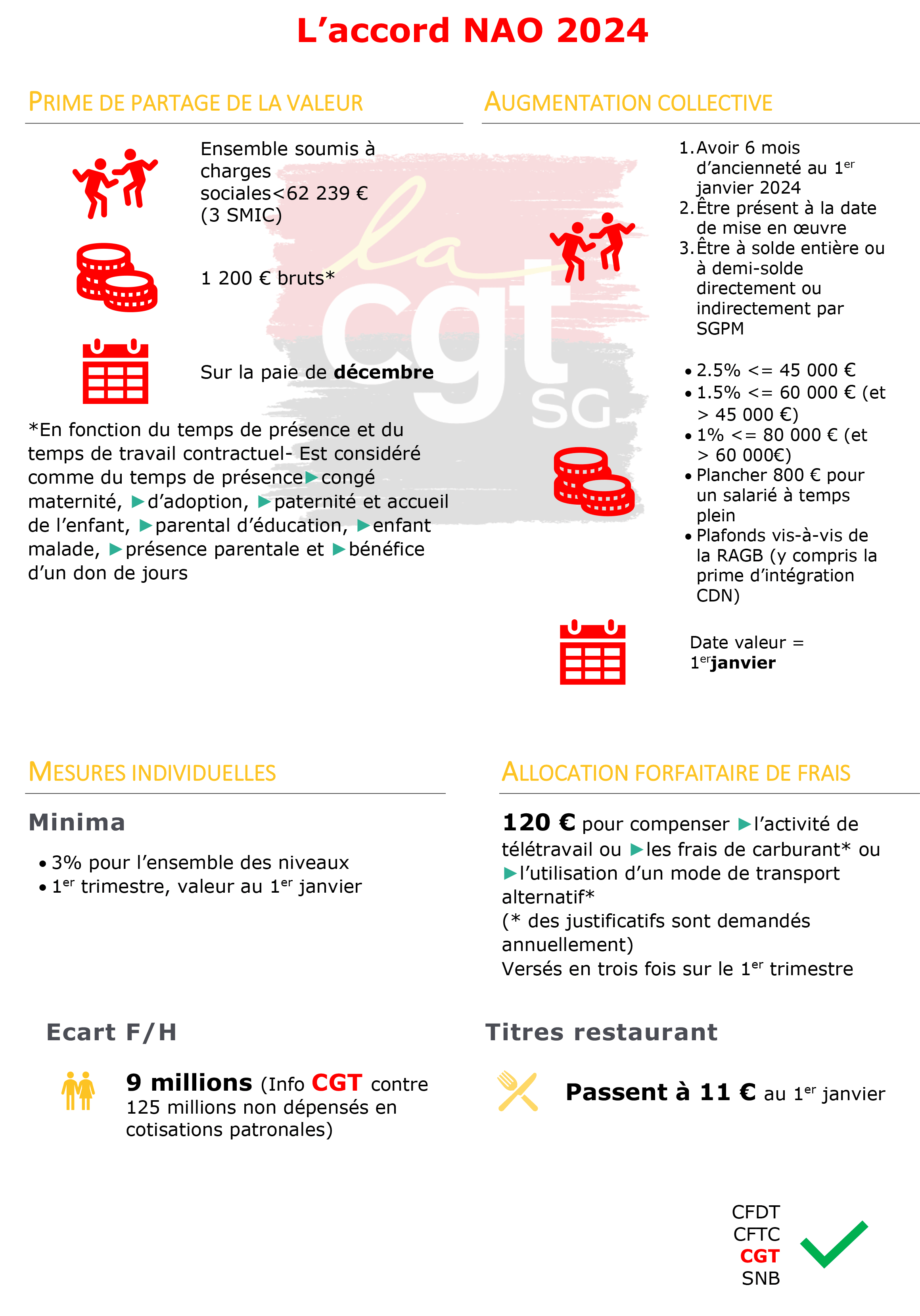

NAO 2024 En une page - 18 décembre 2024

-

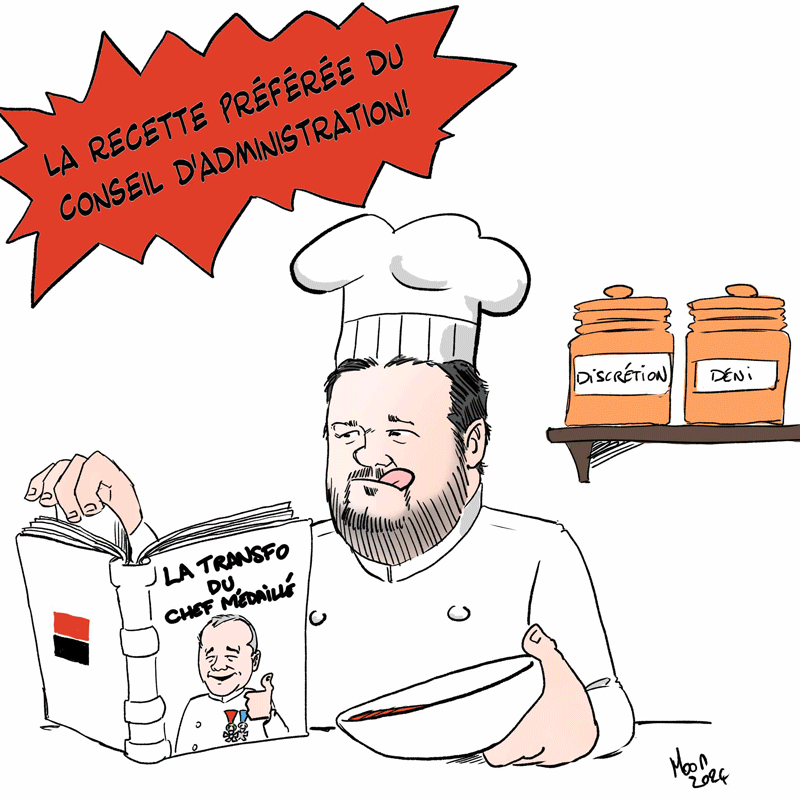

Conseil d'administration : Les résultats

-

Les infos du 5 Avril 2024 : Participation, intéressement ... communication

-

Vision 2025 : La CGT conteste le programme pour 2024

-

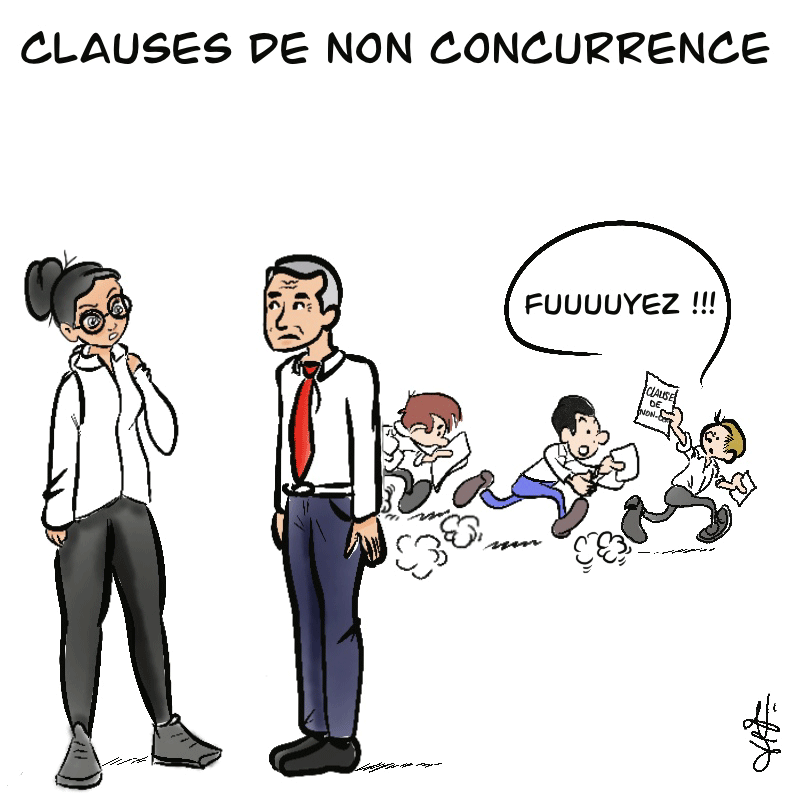

Clauses de non concurrence à BDDF - 8 Décembre 2022

-

Les infos du 15 Décembre 2023 : Epilogue des NAO, Baromètre employeur, élections du CA 2024

-

Les infos du 2 Juin 2024 : La forme et les fonds - Stratégie de la valeur - Les millions perdus

-

Négociations salariales, épilogue: Le marionnettiste - 21 Octobre 2022

-

RCC / Plan / réorganisations 2024 - La négociation du 4 Mars 2024

-

Les infos du 10 Novembre 2023 : Vox populi, vox dei - Négociations salariales

-

Face à l'explosion de la précarité, je fais un don - 11 Décembre 2020

-

Les infos du 5 Février 2024 : Social warning

-

RCC / Plan / réorganisations 2024 - 17 mars 2024 : Directement ou pas, tous concernés ?

-

"Je ne comprends plus les syndicats" parole de salarié - 22 juin 2022

-

Les infos du 18 Octobre 2023 : Ouverture des NAO, télétravail, élections SGRF

-

Les Echos - Echec des négociations salariales à la Société Générale, 11 décembre 2024

-

Les infos du 13 Février 2024 : Sur le pont - Niet - Calendes grecques

-

Tout savoir : plan de réorganisations Services centraux 2024 - 29 Aout 2024

-

Les infos du 28 Novembre 2024 : NAO, 12 centimes de dividende - Sap Ariba rencontre Kafka

-

Téléchargez l'appli pour rester informé en temps réel !

Connexion INTERNET

Derniers Articles

- Après la mobilisation du 25 mars, la direction va recevoir les syndicats ! 10 Avril 2025 Ecrit le jeudi, 10 avril 2025 09:37 Dans Grève

- Flash Info Grève Drif NORD Ecrit le mardi, 01 avril 2025 15:49 Dans DRIF Nord

- Dernier point de suivi du plan RCC des Centraux 2024-2025 Vendredi 28 mars 2025 Ecrit le lundi, 31 mars 2025 15:53 Dans d - Emploi

- Lettre envoyée à Slawomir KRUPA ce jour par les 4 Organisations Syndicales - le 28 mars 2025 Ecrit le vendredi, 28 mars 2025 15:38 Dans Grève

- Logement, quoi de neuf pour les salariés SG ? 27 Mars 2025 Ecrit le jeudi, 27 mars 2025 09:36 Dans CSEC - 9 Sous-commission Logement

- Lettre de soutien aux grévistes de la part de la Roumanie, l'Espagne, l'Allemagne, l'Italie, le Luxembourg, la République Tchèque - 24 mars 2025 Ecrit le lundi, 24 mars 2025 10:47 Dans Grève

- SG AURA - Teams intersyndicale du 21 mars 2025 - Grève du 25 mars 2025 Ecrit le vendredi, 21 mars 2025 22:55 Dans CSE SG-AUVERGNE RHONE ALPES

- INFO GREVE 25 MARS 2025 DRIF NORD Ecrit le vendredi, 21 mars 2025 10:22 Dans DRIF Nord

- Strip : Pourquoi faut il faire grève ? 20 Mars 2025 Ecrit le jeudi, 20 mars 2025 15:40 Dans 1 - Salaire / NAO

- TOUS EN GREVE LE 25 MARS 2025 ! Ecrit le lundi, 17 mars 2025 11:04 Dans DRIF Nord

- Les infos du 13 Mars 2025 : La cuisse de Jupiter - 25 Mars 2025 - Emploi : prochain plan ? Ecrit le jeudi, 13 mars 2025 11:54 Dans Infos 2025

- CSEE Centraux - Compte-rendu de la réunion ordinaire des 5 et 6 mars 2025 Ecrit le lundi, 10 mars 2025 13:20 Dans b - CSE Services centraux

- Le harcèlement moral institutionnel - Option - 17 février 2025 Ecrit le jeudi, 06 mars 2025 17:35 Dans c - Conditions de travail (télétravail, Qvtc, stress, harcèlement, agile, etc)

- Appel de l'intersyndicale à la mobilisation le Mardi 25 mars 2025 Ecrit le jeudi, 06 mars 2025 16:06 Dans 1 - Salaire / NAO

- Communiqué intersyndical à 8 pour le #8mars Ecrit le mardi, 25 février 2025 10:35 Dans 5 - Violences faites aux femmes

- Les infos du 12 Février 2025 : En bonne et due forme - Zigzags et Top/down - La méthode Ecrit le mercredi, 12 février 2025 16:12 Dans Infos 2025

- CSEE Centraux - Compte rendu de la réunion ordinaire des 10 et 11 février 2025 Ecrit le mercredi, 12 février 2025 11:40 Dans b - CSE Services centraux

- Intersyndicale : La balle est dans le camp de la Direction… 11 Février 2025 Ecrit le mardi, 11 février 2025 14:02 Dans 2 - Actualités de l'entreprise

- CSEE SCP du 10/02/25 : CR CGT Consultation relative à l’évolution de la BU PRIV en France Ecrit le mardi, 11 février 2025 10:51 Dans b - CSE Services centraux

- Les infos du 7 Février 2025 : Partagés ! - Objectifs SMART ? - Emploi : c'est qui l'avenir ? Ecrit le vendredi, 07 février 2025 13:50 Dans Infos 2025