Assemblée Générale des actionnaires de la SG – 23 mai 2018

Que voter aux résolutions présentées par le Conseil d’Administration ? Le principal actionnaire de la Société Générale, ce sont ses salariés. Alors faites-vous entendre !

- 1.Approbation des comptes consolidés de l’exercice 2017.

Il n'y a pas de raison de ne pas les approuver et nous voterons en faveur de la résolution.

- 2.Approbation des comptes annuels de l’exercice 2017.

Il n'y a pas de raison de ne pas les approuver et nous voterons en faveur de la résolution.

- 3.Affectation du résultat 2017 ; fixation du dividende.

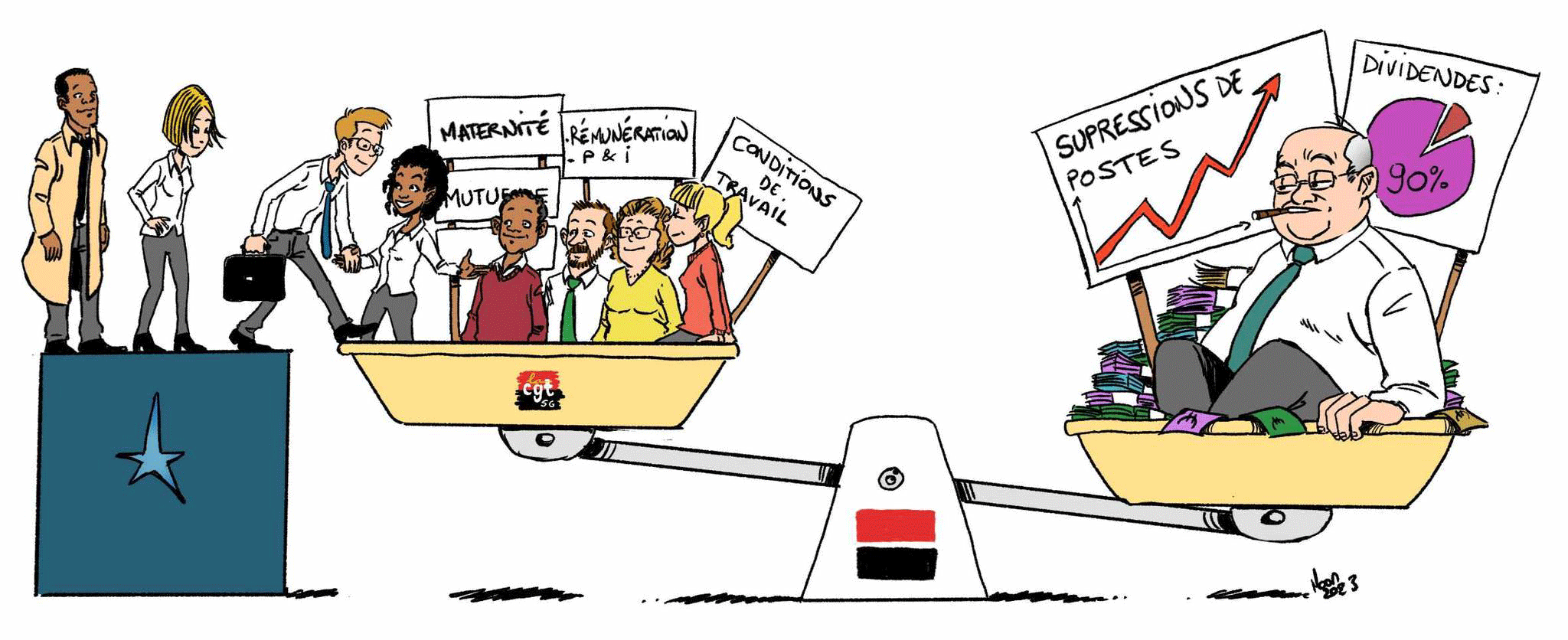

Pour changer, le dividende proposé n’est pas en hausse d’une année sur l’autre. Il stagne en effet à 2,20 euros par action, soit un montant estimé d’un peu moins de 1,8 milliard d’euros. Avec un résultat net part du groupe en baisse de 27,6% par rapport à 2017, cela fait un taux de distribution de quasiment 65% des bénéfices. Outre que cela accentue le déséquilibre du partage de la valeur ajoutée entre les salariés et les actionnaires au sein de la SG, cela amène à s’interroger.

En effet, le taux de distribution moyen en Europe est de 40% et, si j’en crois le consensus des livres d’économie, « un taux de distribution prudent ne doit pas dépasser 60%. A ce niveau, une société bien gérée peut » notamment « conserver assez de cash pour financer son développement ». Alors que nous sommes dans une période où la SG doit investir massivement dans les nouvelles technologies et la restructuration du réseau en France, il est légitime de se demander quelle stratégie sous-tend ce choix de la direction. A-t-elle fait le choix de la croissance ou de l’attentisme ? est-ce une fuite en avant à court terme pour sauver la position des mandataires sociaux secoués par les résultats mitigés et la répétition des litiges onéreux ? Les salariés vont-ils encore devoir payer par toujours plus de pression et de répression salariale, le retour à un ratio de 50% à niveau de dividende constant ?

En l’absence de réponse claire et au vu de l’orientation clairement anti-sociale de ce choix, la CGT préconise de voter contre cette résolution.

- 4.Conventions et engagements réglementés.

Si le rapport ne présente rien de blâmable quant au travail des CaC, nous voterons contre les principes de ces engagements spéciaux.

Par conséquent, nous nous opposerons au vote de cette résolution.

- 5.Politique de rémunération du Président du Conseil d’administration

Il ne s’agit pas là d’approuver des montants mais une méthode de détermination. Nous n’avons pas d’opposition de principe sur le fait qu’il perçoive uniquement une rémunération fixe, sans variable ni jetons de présence. C’est même plutôt sain. En revanche, ce qui l’est moins c’est de justifier l’évolution de son niveau de rémunération par celui de ses pairs européens. D’une part, tous n’ont pas le même bilan à présenter et, d’autre part, tout ce petit monde très fermé tend à être lancé dans une course à l’échalote en matière de rémunération déconnectée de la réalité salariale de la masse des salariés.

La CGT votera donc contre cette résolution.

- 6.Politique de rémunération du Directeur général et des Directeurs généraux délégués.

Il y aurait beaucoup à dire sur les nombreux critères retenus pour allouer les diverses rémunérations fixes et variables du Directeur Général et des Directeurs Généraux Délégués encore épargnés par les enquêtes en cours. Tous convergent pour leur assurer une rémunération plus que confortable et relativement protégée des aléas économiques. Pas de variable à 0 pour eux s’ils sont simplement « au-niveau des attentes » grâce à des indicateurs soigneusement choisis.

Mais il en est un qui nous dérange particulièrement, c’est le coefficient d’exploitation. Autrement, le variable des mandataires sociaux part à la hausse quand la rémunération des salariés part à la baisse. CQFD.

Pour cette raison et toutes les autres, la CGT votera contre cette résolution.

- 7.Rémunération et avantages versée ou attribués à M. Lorenzo Bini Smaghi, Président du Conseil d’administration.

Alors que les salariés sont depuis de longues années réduits à la portion congrue en matière d’évolution salariale, le Conseil d’Administration nous propose de renouveler pour 4 ans le mandat de M. Bini-Smaghi tout en lui octroyant une augmentation de 8,82%. Sa rémunération passerait donc de 850'000 à 925'000 euros. Etant données notamment les interrogations soulevées au sujet de la 3e résolution, cela nous paraît totalement injustifié. Pour nous, M. Bini-Smaghi ne remplit pas correctement son rôle de Président du Conseil d’Administration.

- 8.Avis consultatif sur la rémunération due ou attribuée à M. Frédéric Oudéa, Directeur général.

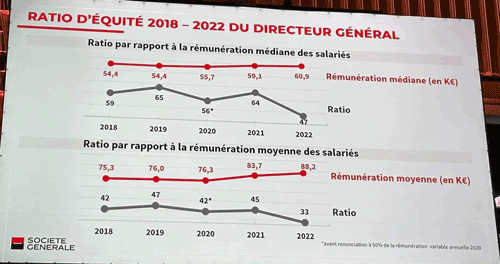

Encore une fois, dure année pour M. Oudéa, dont la rémunération variable va baisser de 10% à 1'305'720 euros (différée et non-différée). Il aura tout de même toujours droit à 35’160 actions gratuites valorisées à 850'000 euros et à un fixe de 1'300'000 euros pour un total de 3'455'720 euros. Il n’est pas invraisemblable que les dirigeants soient rémunérés au niveau de leurs responsabilités mais il est en revanche indécent que l’austérité en termes de rémunération ne s’applique qu’aux salariés, d’autant que sa rémunération représente toujours près de 80 fois le salaire moyen SG. M. Oudéa et les Directeurs généraux délégués bénéficient en effet d’un régime de faveur : leur rémunération variable est fixée par rapport au taux de réalisation de leurs objectifs qui sert de multiplicateur à un montant maximal fixé à l’avance. Combien d’entre nous se sont entendus dire que le fixe rémunérait la réalisation de 100% des objectifs et que le variable pouvait venir récompenser leur dépassement ?

Comme vous pouvez le constater, l’austérité salariale n’est pas valable à tous les échelons de la banque. Par conséquent, nous voterons contre cette résolution.

- 9.Avis consultatif sur la rémunération due ou attribuée à M. Séverin Cabannes.

- 10.Avis consultatif sur la rémunération due ou attribuée à M. Bernardo Sanchez-Incera

- 11.Avis consultatif sur la rémunération due ou attribuée à M. Didier Valet

Les Directeurs généraux délégués ont subi tous les trois un recul modéré de leur variable (-10% à 672'998 euros pour M. Cabannes, -8% à 702'438 euros pour M. Sancez-Incera, et 651'360 euros pour M. Valet dont c’était la première année à ce poste). La valeur des actions gratuites qui leur ont été attribuée (570'000 euros chacun) n’a en revanche pas bougé. Tout cela pour des performances comprises entre 70% et 75% des objectifs.

MM. Cabannes et Sanchez-Incera ont bénéficié également d’une rémunération fixe de 800'000 euros tandis que M. Valet plafonnait à 766'667 euros.

La CGT préconise de voter contre ces trois résolutions.

- 12.Avis consultatif sur la rémunération versée en 2017 aux personnes régulées visées à l’article L.511-71 du Code monétaire et financier.

Il s’agit de l’application d’une directive complexe à une population plus diverse qu’il n’y paraît au premier abord. Si nous pouvons regretter que 810 personnes (dont les mandataires sociaux) se soient partagé 492,1 millions d’euros (en baisse de 14% par rapport à 2016) alors qu’il a été impossible de trouver 30 millions pour la NAO, qui concerne plus de 42'000 salariés, ce mécanisme est essentiel au maintien d’une salle des marchés en France.

Nous voterons donc pour cette résolution, non sans réserves.

- 13.Renouvellement de Mme Lorenzo Bini-Smaghi en qualité d'Administrateur.

Nous avons déjà donné une partie de notre appréciation de la performance de M. Bini-Smaghi en tant qu’administrateur un peu plus haut. Le fait qu’il préside un CA déterminé à détruire les acquis sociaux des salariés de la SG, à maintenir une politique salariale régressive et à détruire un maximum d’emplois en France, ne contribue pas à notre envie de renouveler son mandat.

La CGT votera donc contre cette résolution.

- 14.Nomination de M. Jérôme Contamine en qualité d'Administrateur.

- 15.Nomination de Mme Diane Côté en qualité d’Administratrice

Le parcours de ces deux candidats est certes brillant mais nous réitérons cependant notre remarque des années précédentes concernant les nouveaux candidats à un poste d’administrateur : ils n’apporteront pas l’expérience des vastes chantiers informatiques qui fait cruellement défaut au niveau du Conseil d’Administration. Ils ne paraissent qui plus est pas en mesure de défendre les intérêts des salariés, actionnaires ou pas, au sein du Conseil d’administration.

Nous voterons contre leurs nominations.

- 16.Augmentation de l’enveloppe globale de jetons de présence

Une augmentation de la charge de travail du Conseil d’Administration d’environ 20 heures par an justifierait une augmentation de 13% de l’enveloppe destinée aux jetons de présence (soit 1,7 million d’euros au lieu de 1,5 million).

Etant donné qu’aucun salarié n’a été augmenté de la sorte après que ses objectifs ont été revus à la hausse d’une année sur l’autre, la CGT s’opposera à cette résolution.

- 17.Renouvellement de la société Ernst & Young en qualité de commissaire aux comptes titulaires

La CGT ne soutient, ni ne s'oppose à renouvellement qui n’a pas d’incidence sur les salariés. Nous nous abstiendrons.

- 18.Renouvellement de la société Deloitte et Associés en qualité de commissaire aux comptes titulaires

La CGT ne soutient, ni ne s'oppose à renouvellement qui n’a pas d’incidence sur les salariés. Nous nous abstiendrons.

- 19.Autorisation consentie au Conseil d’administration en vue d’opérer sur les actions ordinaires de la Société dans la limite de 5 % du capital.

La CGT ne soutient, ni ne s'oppose à cette opération purement technique. Pas de vote favorable cependant car ce mécanisme peut permettre la réalisation des opérations d'attribution d'actions gratuites aux mandataires sociaux et nous avons à quels abus cela pouvait mener. La CGT n'est évidemment pas favorable à ce mode de rémunération.

Nous nous abstiendrons.

Partie relevant de la compétence d’une Assemblée générale extraordinaire

- 20.Délégation de compétence consentie au Conseil d’administration à l’effet d’augmenter le capital social avec maintien du droit préférentiel de souscription par émission d’actions ordinaires et/ou de valeurs mobilières donnant accès au capital de la Société Générale et/ou de ses filiales et/ou par incorporation.

Il s’agit d’une résolution avant tout technique.

Nous nous abstiendrons.

- 21.Délégation de compétence consentie au Conseil d’administration à l’effet d’augmenter le capital social avec suppression du droit préférentiel de souscription par offre au public, par émission d’actions ordinaires et/ou de valeurs mobilières donnant accès au capital de la Société et/ou de ses filiales.

Comme la précédente, il s’agit d’une résolution avant tout technique qui n’a pas d’incidence sur les salariés.

Nous nous abstiendrons.

- 22.Délégation de compétence consentie au Conseil d’administration à l’effet d’augmenter le capital social sans droit préférentiel de souscription pour rémunérer des apports en nature consentis à la Société.

Même chose que précédemment.

Nous nous abstiendrons.

- 23.Délégation de compétence consentie au Conseil d’administration à l’effet de procéder à l’émission d’obligations super-subordonnées convertibles contingentes, avec suppression du droit préférentiel de souscription, par placement privé visé au II de l’article L.411-2 du Code monétaire et financier.

Même chose que précédemment.

Nous nous abstiendrons.

- 24.Autorisation consentie au Conseil d’administration à l’effet de procéder avec suppression du droit préférentiel de souscription à des opérations d’augmentation de capital ou de cession d’actions réservées aux adhérents à un Plan d’épargne d’entreprise ou de Groupe.

Enfin une mesure potentiellement en votre faveur. Ce n’est pas spécifié dans l’énoncé, mais les adhérents à un Plan d’Epargne ce sont évidemment les salariés. Notons que dans le Rapport du CA sur les résolutions soumises à l’AG, ce dernier semble se réjouir du fait qu’en 2015 la part des salariés dans le capital de l’entreprise soit repassé sous la barre des 7% pour la première fois depuis 1998 (mais en plus en proportion des droits de vote, car l’actionnariat salarié est beaucoup plus stable que la moyenne et bénéficie de ce fait des dispositions augmentant son poids dans la prise de décision).

C’est sans doute la crainte que le poids des salariés dans le capital ne remonte trop rapidement qui pousse la direction à proposer qu’une éventuelle future augmentation de capital dans le cadre d’un prochain PMAS se fasse sur la base d’émission d’actions sans droit préférentiel de souscription. C’est mesquin, mais nous n’allons pas refuser le retour du PMAS. Même s’il manque de muscles…

Par conséquent, nous voterons en faveur de cette résolution.

- 25.Autorisation consentie au Conseil d’administration à l’effet de procéder à des attributions gratuites d’actions de performance existantes ou à émettre sans droit préférentiel de souscription, au profit des personnes régulées visées à l’article L.511-71 du Code monétaire et financier ou assimilées.

Cette résolution est perverse. Perverse car elle mêle des éléments rendus obligatoires par l’évolution de la réglementation (le paiement d’une partie des variables des personnes régulées sous formes d’actions différées) avec une partie de la rémunération des mandataires sociaux. Et pour ces derniers, la vie est belle : il faudrait vraiment que leur performance soit lamentable pour qu’ils soient privés de cette partie de leur rémunération variable. Encore une fois, deux poids deux mesures.

Par conséquent, nous voterons contre cette résolution.

- 26.Autorisation consentie au Conseil d’administration à l’effet de procéder à des attributions gratuites d’actions de performance existantes ou à émettre sans droit préférentiel de souscription, au profit des salariés autres que les personnes régulées visées à l’article L.511-71 du Code monétaire et financier et assimilées.

Cette résolution vise à pérenniser la pratique de la distribution d’actions gratuites à quelques happy few (6000 au niveau mondial) que nous avons déjà dénoncée les années précédentes. Le coût de cette distribution est supérieur à celui de ce que serait une augmentation collective telle qu’elle se pratiquait en moyenne jusqu’en 2011.

Nous voterons donc contre cette résolution.

- 27.Autorisation consentie au Conseil d’administration à l’effet d’annuler des actions propres détenues par la Société dans la limite de 5 % par période de 24 mois.

Il s’agit d’une résolution avant tout technique. Nous nous abstiendrons.

- 28.Pouvoirs pour les formalités.

Résolution classique, à laquelle il n'existe pas de raison de s'opposer.

Nous voterons donc pour.